Impactos do coronavírus e as reações fiscal e monetária do governo brasileiro

- Tiago Mota

- 12 de jun. de 2020

- 15 min de leitura

O texto a seguir é um trabalho fruto de esforço coletivo e produzido no mês de maio.

Introdução

O Covid-19 impactou toda a economia global. O novo coronavírus é uma patologia extremamente debilitante e contagiosa. Desta forma, as atividades econômicas estão sendo paralisadas em todo o globo, sem previsão acurada para derrogação. O cenário brasileiro é símil: a fim de estorvar a evolução pandêmica, o governo brasileiro compeliu a aplicação de uma quarentena vertical, protagonizada por isolamento social e paralisação das atividades de quase a totalidade dos segmentos econômicos, salvo aqueles ponderados por arbitrariedade como essenciais. A ata do Copom de 18 de março identifica três canais de impactos da pandemia na economia brasileira:

Choque de oferta, derivado da interrupção das cadeias produtivas;

Choque nos custos de produção, mensurado pela variação de preços das commodities e de importantes ativos financeiros;

Retração de demanda, proveniente do aumento da incerteza e das restrições impostas pela pandemia.

Segundo a autoridade monetária, o primeiro efeito terá pouca importância quantitativa, devido à pouca interligação da economia brasileira com as cadeias de produção mundiais. Já segundo efeito provavelmente implicará forte impacto deflacionário no curto prazo. O terceiro efeito tende a ser bastante significativo no horizonte relevante para a política monetária porque os efeitos da pandemia sobre a atividade podem ser expressivos. Os impactos econômicos não tardaram e já geram complicações:

O Indicador Antecedente de Emprego (IAEmp) formalizado pela FGV, que busca antecipar tendências do mercado de trabalho para os próximos meses, retraiu 9,4 pontos, para 82,6 pontos, em uma escala de 0 a 200 – é o menor nível desde junho de 2016, quando estava em 82,2 pontos. Tem-se, portanto, expectativas consolidadas de um sério agravamento do quadro de desemprego;

O Purchasing Managers’ Index divulgado pela Markit Economics, que avalia, grosso modo, se o comportamento dos gerentes de compra das empresas está orientado para expansão ou retração das compras de produtos, apresentou um resultado de 34,5 para o dia 3 de abril. Partindo do fato de que a interpretação fundamental é que, com a permanência do índice em 50 pontos, tem-se a manutenção do nível de compra das empresas, o resultado apresentado sugere uma forte retração nas atividades das empresas de forma generalizada;

O Índice Primário de Sentimento do Consumidor da Thomson Reuters/Ipsos também sofreu retrações entre os períodos de março e abril de 5 pontos. Fatalmente, períodos recessivos fomentam sentimentos de pessimismo entre os consumidores;

A expectativa do PIB caiu para um recuo de 2,96%, conforme o Relatório de Mercado Focus;

O índice Ibovespa, indicador de desempenho médio das cotações das ações negociadas, caiu aproximadamente 40 mil pontos, com vários circuit breakers ao longo da trajetória de queda e causando diversas falências de investidores;

Os fenômenos supracitados são focos geradores de problemas sociais graves e motivo de reações do governo a fim de mitigar os efeitos da crise. Sob a luz do exposto, reconhece-se que o governo brasileiro tem dois canais de intervenção: a política monetária expansionista e a política fiscal expansionista. Compreender-se-á, em seguida, das reações executadas e seus perigos pertinentes.

A política fiscal expansionista

A estrutura da dívida pública

Quando se pensa na estrutura do endividamento brasileiro, é preciso se atentar para dois conceitos: Dívida Bruta do Governo Geral e Dívida Líquida do Setor Público. A Dívida Bruta (DBGG) abrange os passivos da União, estados e municípios e consolida o passivo total do setor público. Divide-se em quatro grupos macro: dívida mobiliária, operações compromissadas, dívida bancária e dívida externa.

Dívida mobiliária: títulos emitidos pelo Tesouro Nacional, como os que estão disponíveis no Tesouro Direto

Operações compromissadas: passivo do BACEN, que entram no cálculo da DBGG excepcionalmente;

Dívida bancária: dívidas com bancos, principalmente aquelas contraídas por estados e municípios;

Dívida externa: envolve tanto os títulos emitidos pela União no exterior quanto os empréstimos contraídos com organismos multilaterais ou dívida mobiliária emitida no mercado interno e paga em moeda estrangeira.

Já a dívida líquida (DLSP) refere-se a um conceito que desconta dos passivos os créditos do governo, como: reservas internacionais, recursos do Fundo de Amparo ao Trabalhador (FAT) na rede bancária, créditos do Tesouro com o BNDES e demais bancos públicos, entre outros. Note-se que a abrangência da DLSP é diferente daquela para a DBGG, uma vez que a DLSP adiciona à conta dos Estados, municípios e União as empresas estatais (com exceção de Petrobras e Eletrobrás) e o Banco Central.

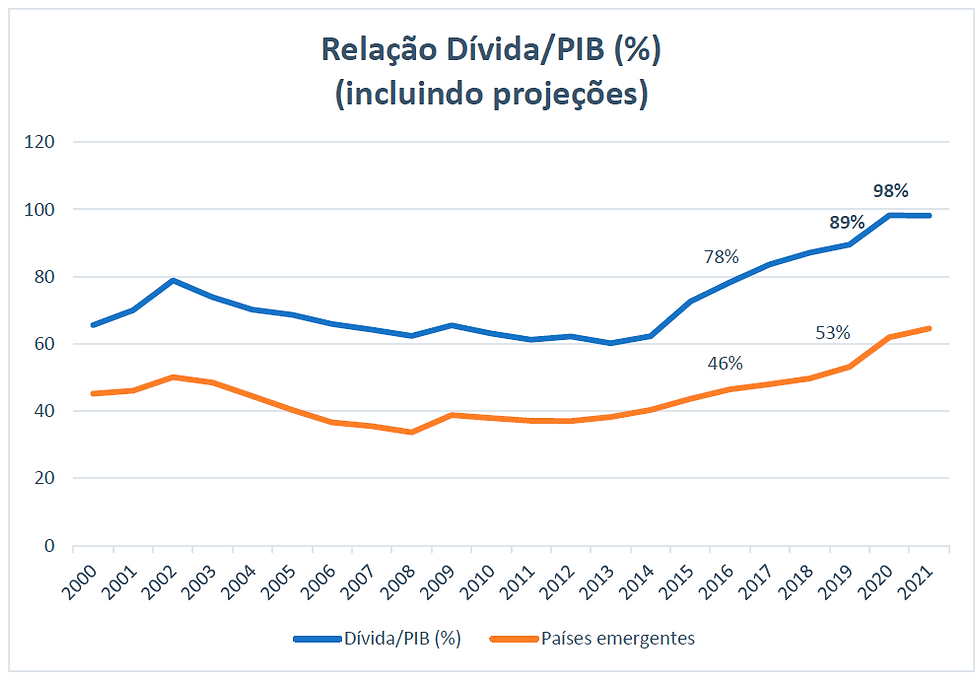

É digna de observação a alta dívida brasileira, algo que vem sendo tratado nos últimos anos no aparato legislativo. Conforme dados do FMI, países com desenvolvimento econômico similar apresentam comportamentos diferentes. Cita-se México, com dívida de 53,4% do PIB em 2018 e China com 54,4%. O Brasil apresentou um nível em 87,1% do PIB.

De acordo com a nota de estatísticas fiscais do BACEN, a DBGG caiu de 76,5% em 2018 para 75,8% em 2019. A DLSP passou de 53,6% do PIB para 55,7% do PIB. Embora as contas públicas tenham apresentado um bom resultado em 2019, esperavam-se novas ações de política econômica para lidar com a situação fiscal complexa. A reforma da previdência iria colaborar para uma maior estabilidade da despesa, mas não seria suficiente para cumprir com o teto de gastos. Neste sentido, a aprovação de medidas como a PEC de Emergência Fiscal seria de relevância para o ajuste fiscal. Entretanto, o cenário atual é de bastante incerteza e a ascensão do COVID-19 mudou o comportamento do governo em relação a despesas emergenciais, de forma que, por ora, espera-se uma piora dos indicadores fiscais para os próximos anos.

Destaca-se primeiramente a diferença de projeção da DBGG entre o Relatório de Acompanhamento Fiscal de 2019 para o de 2020. O cenário base aponta para uma dívida de 100% do PIB em um espaço de 10 anos. A expectativa era de uma melhora aos longos dos anos em função das reformas e medidas a serem executadas. Todavia, a situação pandêmica mudou totalmente a tendência. O IFI também atualizou suas projeções para a DPGG considerando o fator pandemia:

Considerando o horizonte de curto prazo, observa-se uma flexibilização de gastos proporcionada pelo estado de calamidade pública. Sabe-se que os recursos da conta única já financiaram diretamente R$ 52 bilhões dos gastos com a Covid-19. Grande parte desses recursos é oriunda de receitas de concessões e permissões de serviços públicos arrecadadas, mas não utilizadas em exercícios anteriores. O motivo disso pode estar relacionado com o fato de que tais receitas não estão vinculadas a nenhuma lei ou emenda à Constituição, o que favorece a livre alocação.

Aumento dos gastos e redução das receitas

A expansão dos gastos do governo tem marco inicial no dia 16 de março com a Medida Provisória de Crédito Extraordinário, que ampliou o número de beneficiários do programa Bolsa Família com a quantia de R$ 3,1 bilhões. A Medida Provisória 924 do mesmo dia também redireciona R$ 5 bilhões extras para o orçamento do Ministério da Saúde por crédito extraordinário. 18 de março foi anunciado o Auxílio Emergencial de R$ 200 por trabalhador informal, MEI ou desempregado integrante de famílias de baixa renda: previsão de injeção de R$ 5 bilhões por mês custeados com recursos da União. Ainda dia 18, foi-se encaminhada solicitação ao Congresso Nacional para declaração de Estado de Calamidade: a grosso modo, um pedido de afrouxamento das regras de saúde fiscal impostas por lei. Dia 19 incorporou-se o Programa Antidesemprego às medidas emergenciais, com a execução pecuniária de R$ 10 bilhões. Dia 20 de março o Estado de Calamidade foi reconhecido via Decreto Legislativo Nº 6, o que dispensou o governo brasileiro do cumprimento da meta de resultado primário (que já estava avaliado em déficit de R$ 124, 1 bilhões). 23 de março começou com a liberação de 10 milhões de máscaras por semana, além de 540 respiradores para todas as unidades da federação, liberação imediata de R$100 milhões via Sistema Único de Assistência Social, para todos os municípios do país, instituição do Plano Amplo de Apoio a Estados e Municípios de R$ 88,2 bilhões em recursos e um incremento de R$ 2 bilhões para o Orçamento da Assistência Social. Dia 25 de março é marcado pela liberação de R$ 3,4 bilhões em crédito extraordinário para os ministérios: da Ciência e Tecnologia; das Relações Exteriores; da Defesa e da Cidadania via Medida Provisória nº 929. No dia 26 de março foi ampliado o Auxílio Emergencial de R$ 200 para R$ 600 por trabalhador informal, MEI ou desempregado integrante de famílias de baixa renda: impacto estimado é de R$ 45 bilhões injetados na economia a partir de recursos da União. A Medida Provisória 944 do dia 27 de março cria uma linha de financiamento a juros reduzidos para pequenas e médias empresas no valor de R$ 40 bilhões. Do total dos recursos do programa, 85% são provenientes do Tesouro Nacional (R$ 34 bi). Dia 31 de março, Paulo Guedes afirmou que “já seriam R$ 750 bilhões destinados à saúde dos brasileiros e à manutenção dos empregos” e destacou que esses recursos vão continuar subindo.

Evidentemente, políticas fiscais expansionistas também podem ser feitas via redução de alíquotas tributárias e, consequentemente, da arrecadação da União. Houveram cortes significativos no IPI (Decreto 10.285 e Decreto 10.302/2020) e no IOF (Decreto 10.305/2020), além de prorrogação da declaração do Imposto de Renda (Instrução Normativa da Receita Federal 1930) e dos pagamentos do PIS/PASEP, entre outras medidas. Ademais, pode-se antecipar que a arrecadação da União sofrerá grandes perdas visto a forte desaceleração econômica. Tem-se aqui um solo preparado para plantio de dívidas e colheita de crises fiscais.

A seguir, tem-se uma estimativa para o impacto fiscal. As providências consideradas estão amparadas em normas já em vigor. O IFI estima um impacto total de R$282,2 bilhões ou 3,9% do PIB. A Tabela abaixo mostra esse impacto em termos de diminuição de receita primária e de aumento do gasto primário.

A política monetária expansionista

A orientação da decisão de condução da política monetária

Para decorrer sobre a reação da política monetária, vale a pena revisar o processo decisório de uma autoridade monetária e de que forma era praticado, de forma unânime, no início do século XXI. A referência será uma palestra dada pelo ex-presidente do Banco da Inglaterra (2003 – 2013), professor Mervyn King, nas famosas “Mais Lecture” na Cass Business School, Londres, em maio de 2005. O título da apresentação já oferece uma dica de como esse processo decisório de Bancos Centrais passou a ser feito, após os anos 80, em todo mundo, “Prática à frente da teoria”. Foi montada uma linha de argumentação para a defesa de um arcabouço teórico conhecido como “Meta de inflação”.

A “Meta de inflação” é usada para se conduzir a política monetária quando os efeitos desta mesma política não são totalmente compreendidos. A influência histórica desse arcabouço é de dois livros separados por um pouco mais de um século com o mesmo título, “Juros e preços” (Wicksell 1898; Woodford 2003). Na prática, a política monetária fixa a taxa de juros no mercado de reservas bancárias, preocupada com a existência de uma taxa de juros estrutural, mercado de reservas, este, onde o sistema bancário se relaciona entre si e com o banco central. Metas de Inflação, portanto, é um arcabouço analítico para acomodar o entendimento incompleto da realidade e, por consequência, dos efeitos da própria política monetária.

Contudo, a fixação de regras para condução da política monetária enfrenta problemas compreendidos em fatos estilizados:

A validade de uma determinada regra depende do modelo que descreve a economia ser verdadeiro;

O cálculo de uma regra - ou uma função de reação - é complexo;

O conhecimento da economia é incompleto e em constante mudança;

Não existe uma função de reação política invariante no tempo que seja capaz de descrever as intenções políticas de um Banco Central.

Questões macroprudenciais e a resposta da autoridade monetária

A rápida disseminação do vírus aprofundou a deterioração do cenário econômico mundial. O nível de propensão ao risco pelos investidores teve significativa queda, afetando fortemente os ativos brasileiros. Houve, assim, consideráveis impactos sobre o real e o preço das commodities domésticas, vindos da redução da demanda. De acordo com o presidente do Banco Central do Brasil, Roberto Campos Neto, esse cenário apresenta uma gravidade elevada, sendo comparada com a crise financeira de 2008.

Há duas vertentes advindas dos choques econômicos sofridos nesse período, o choque na oferta, como restrições de acesso, com o fechamento de locais de trabalho e escolas (semelhante a uma redução de emprego temporária) e choques nos suprimentos de insumos (sendo os principais países afetados a China, Alemanha, Coreia, Japão e US); e o choque na demanda, com um efeito direto, tendo impactos sobre os serviços (43% do PIB brasileiro) e o efeito indireto com a redução da renda e perda nos valores financeiros (perda na Bolsa de Valores), além da busca pela liquidez do Sistema Financeiro, encarecendo o crédito devido à incerteza.

A decisão do Copom, por unanimidade, foi reduzir a taxa básica de juros em 0,5 ponto percentual, para 3,75% a.a., reiterando que a conjuntura econômica prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural. A visão da autoridade monetária é favorável à manutenção da taxa básica de juros nesse novo patamar. Existe aqui um conflito natural: um país com estrutura de dívida comprometida está subsidiando juros baixos para o curtíssimo prazo. Naturalmente, a consequência natural é uma escalada mais rápida destes para níveis maiores a médio prazo.

Além do corte na taxa básica de juros, vingaram medidas prudenciais a nível macro para tentar reverter as consequências de cenários adversos na economia. Essas medidas podem ser definidas como ações que buscam limitar o risco sistêmico, principalmente o risco de crises financeiras generalizadas causadas pela falência de instituições financeiras. Assim, são medidas de caráter amplo, macro em prevenção ao risco. Já na primeira semana de março, o Banco Central do Brasil se antecipou: neste período, houve injeção de liquidez na economia via liberação de compulsório dos bancos, com a redução da alíquota de recolhimento sobre os recursos a prazo de 31% para 25%. Essa ação, promoveu a liberação de 50 bilhões de reais. Além disso, houve concomitantes aperfeiçoamentos nas regras de liquidez de curto prazo, pelo índice (LCR), reduzindo R$ 86 bilhões na necessidade de as IFs carregarem outros ativos líquidos de alta qualidade. Essas medias, representam a maior liberação de liquidez implementadas pelo BC com impactos estimados de R$ 135 bilhões. Além destas, houve a redução do adicional de conservação de capital principal, o que atinge todos os bancos, caindo de 2,5% para 1,25%. Espera-se, com tal medida, melhores condições de realizar negociações e manutenção do fluxo de concessão de crédito. E pretende dar segurança aos bancos para manterem e ampliar seus planos de concessão de crédito. Já no segundo bloco de medidas, o BACEN fez uma nova liberação adicional de deposito compulsório, reduzindo a alíquota de 25% para 17%, níveis mais baixos registrados até hoje. O objetivo do Banco central com essas medidas é liberar liquidez e capital próprio dos bancos.

Naturalmente, as injeções de liquidez não são gratuitas: acompanham também uma fragilização da estrutura bancária. Com menores frações em compulsório, os bancos brasileiros têm maior capacidade multiplicativa, expandindo a base monetária e menor capacidade de controlar choques de liquidez diária. Basicamente, o sistema bancário nacional está mais frágil para enfrentar corridas bancárias, além de estar expandindo a base monetária com concessões de crédito via efeito multiplicativo.

Considerações finais

Nada melhor do que um cenário de crise para abrir a caixa “ideias” de pandora. Desde a crise de 2008 e agora com a pandemia global do COVID19 algumas visões bem diferentes entraram no debate público. O primeiro exemplo vem da enorme repercussão a época do artigo do economista André Lara Resende no valor econômico em janeiro de 2017, “Juros e conservadorismo intelectual”, no qual tratava do que, a seu ver, seriam paradoxos em economia monetária que justificavam a discussão mais aprofundada de modelos monetários. Esse artigo induziu acalorado debate a respeito da condução adequada de política monetária nas economias maduras e no Brasil, com outros textos publicados no próprio Valor Econômico, em outros jornais e revistas e no circuito acadêmico.

Uma das questões centrais do debate envolve aspectos técnicos relacionados à determinação de equilíbrio em modelos monetários. André Lara

Resende defendia a inversão da causalidade juros altos provocam inflação baixa no futuro. Para ele, inspirado em um artigo de um economista da universidade de Chicago, John Cochrane, que pretende explicar a possibilidade de juros altos poderem provocar inflação alta no futuro (Michelson-Morley, Occam and Fisher: The Radical Implications of Stable Inflation at Near-Zero Interest Rates, 2016).

Em seu artigo, Marcos Lisboa e Samuel Pessoa lembram que desde a década de 1970 já se sabe que qualquer trajetória de preços é compatível com modelos econômicos convencionais, mesmo sob hipóteses bastante restritivas. Eduardo Loyo, ao comparar o neofisherianismo (denominação dada a essa ideia do Cochrane) à ortodoxia monetária, lembra que a determinação de equilíbrios monetários depende das hipóteses sobre expectativas. Ele mostra que o respeito ao princípio de Taylor (“regra de taylor”) garante a unicidade de equilíbrio nos modelos dessa vertente. Por outro lado, indeterminação da solução equivale a permitir soluções contendo bolhas inflacionárias (ou deflacionárias) decorrentes de profecias autorrealizáveis. Lembrando que a ortodoxia monetária se vale da regra de Taylor para descartar expectativas inflacionárias pouco razoáveis, Eduardo Loyo argumenta que o que a diferencia do neofisherianismo é a crença na razoabilidade da regra de Taylor e que a Equação de Fisher não impõe a conclusão de que apertos monetários sejam inflacionários.

Em “Juros e conservadorismo intelectual”, Lara Resende elenca algumas possíveis (e incompletas) explicações para o fenômeno dos juros altos no Brasil.

Distorções psicológicas e institucionais, associadas ao longo período de inflação crônica com indexação;

Baixa poupança (pública e privada), combinada com alta propensão ao consumo;

Ineficácia da política monetária.

Para Lara Resende, na implementação do Plano Real, a taxa de juros foi mantida em patamar elevado para sustentar a estabilidade do câmbio flutuante e para impedir novos surtos de inflação. Na sua opinião, o juro continua alto em virtude do precário equilíbrio fiscal, já que há substancial necessidade de financiamento do setor público. Lara Resende lembra que, durante muito tempo, uma política monetária baseada na teoria quantitativa da moeda tinha como instrumento o controle de agregados monetários. Porém, essa não é mais a norma. Bancos centrais usam a taxa básica de juros como instrumento de política monetária (ao contrário de agregados monetários) num arcabouço institucional de “Metas de Inflação”.

Modelos neokeynesianos seriam consistentes com uma relação positiva entre juros e inflação, no longo prazo. Ou seja, se o BC elevar a taxa de juros, a inflação subiria. Esse resultado bate de frente com as conclusões da TQM, de que a inflação decorreria da expansão de agregados monetários, e também com a dinâmica de versões anteriores de modelos neokeynesianos contendo uma “Regra de Taylor”. Para Lara Resende, somente modelos neofisherianos, que utilizam a equação de Fisher para a determinação de equilíbrios monetários,

seriam consistentes com a evidência empírica de política monetária adotada em países desenvolvidos após a crise financeira de 2008-09.

Marcam-se algumas reações da corrente tida como mainstream econômico:

Variabilidade do juro real, no curto prazo, ao sabor dos ciclos monetários: o juro nominal mais alto torna o juro real temporariamente mais alto, deprimindo o nível de atividade e pressionando para baixo a inflação. Assim, no curto prazo, juro real mais alto seria consistente com inflação mais baixa sem violar a equação de Fisher. Essa alternativa, contudo, não eliminaria a possibilidade de que a manutenção do juro nominal elevado deixasse de impactar o nível de atividade a partir do retorno do juro real ao seu nível de longo prazo, determinado pelos fundamentos.

Correlação não é causalidade: juro nominal alto pode andar junto com inflação alta, mas isso não quer dizer que um determine o outro. Mas isso significaria que um fator desconhecido (que não a intervenção do BC) determinaria tanto a inflação quanto o juro nominal, em contraste com a premissa monetária ortodoxa de que o juro nominal é o instrumento de política monetária, discricionariamente calibrado pelo BC, a cada momento, com a finalidade de manipular a trajetória da inflação (ou seja, essa alternativa é inconsistente como outros aspectos da ortodoxia monetária).

Sob a luz do exposto, cabe a relação com a situação de dominância fiscal. Em um mundo em que o governo obedece sua restrição orçamentária intertemporal (RO), aumento de dívida pública (de posse do público, obviamente) não é percebido como aumento de riqueza (não elevando a demanda agregada) porque o público sabe que a contrapartida do aumento do endividamento corrente será a elevação de impostos no futuro. Contudo, num mundo em que o governo não obedece a sua RO, os indivíduos podem associar aumentos da dívida pública a riqueza adicional, ampliando a demanda por bens e elevando o nível de preços. Nesse caso, a inflação deixa de ser um fenômeno monetário e passa a ser um fenômeno no qual há “muita riqueza em busca de poucos bens”, levando a um “paradoxo sobre a taxa de juros”: aumentos dos juros elevam a dívida pública, a riqueza dos indivíduos e a demanda agregada, conduzindo a uma espiral inflacionária crescente.

E se a inflação crescente não surgir? Esse questionamento é a base de um novo tipo de teoria que está alcançado os políticos de ambos os partidos nos EUA, a “Teoria Moderna Monetária (MMT)”. A tese é originalmente de Warren Mosler, um financista sem formação acadêmica em economia, o que contribuiu para o descrédito com que é tratado pela maioria dos analistas. Em 2010, publicou um pequeno livro no qual expõe, de forma direta e simples, as suas teses. O título, “As inocentes sete fraudes capitais da política econômica”, é uma homenagem a John K. Galbraith, que cunhou a expressão. James Galbraith, o filho do influente pensador e professor da Universidade de Harvard, assina o prefácio. O desenvolvimento conceitual da MMT foi levado adiante por professores do campus de Kansas da Universidade de Missouri, como L. Randall Wray e Stephanie Kelton. O livro “Modern Money Theory”, de Wray, é a mais completa exposição dos princípios da MMT e de por que a má compreensão da moeda levaria a uma série de equívocos na formulação de políticas macroeconômicas. Essa teoria também atraiu a atenção do professor Lara Resende, ao ponto de publicar um livro sobre o assunto, “Consenso e contrassenso – por uma economia não dogmática” (2020).

Economistas do mainstream também se debruçaram sobre a questão da dominância fiscal sobre o ângulo dos riscos associados em uma pequena economia aberta. Em 2004, Olivier Blanchard escreveu um paper (Fiscal dominance and inflation target: lessons from Brazil) mostrando os riscos monetários caso houvesse um descomprometimento com o lado fiscal. Contudo, naquele momento, o mecanismo que detonava o processo de crescimento da dívida e espiral inflacionária era a dívida atrelada ao dólar: na transição do governo FHC para o governo Lula, o Brasil enfrentava dificuldade para financiar-se em reais e uma proporção elevada da dívida estava atrelada ao dólar. Naquele período, havia o temor de que o novo governo abandonaria o compromisso com superávits primários, o que gerou uma fuga de capitais, desvalorizando o real, elevando a dívida pública e expondo o país ao risco de uma crise de solvência com uma componente de profecia autorrealizável. O aumento da taxa de juros piorava a dinâmica da dívida, depreciando o real e aumentando a inflação. Contudo, à época, o problema foi resolvido com a manutenção do comprometimento com regras fiscais.

Evidentemente, assim como antes, a dominância fiscal bate na porta. O governo amplia seus gastos em um cenário de contração de receitas ao mesmo passo que promove expansões monetárias com subsídios de juros de curto prazo não sustentáveis para prazos mais longos. Naturalmente o Brasil enfrentará novas dificuldades para financiar-se e taxas de juros mais elevadas retornarão. O cenário agrava-se caso os juros altos afetem a capacidade de reinvestimento e provoque choques contracionistas na oferta, que aliado aos reflexos inflacionários das expansões na base monetária, pode gerar um novo processo hiperinflacionário. Vale a menção honrosa para a temida situação de financiamento via emissão de moeda, já cotada por influentes no cenário político, como Luís Inácio “Lula” da Silva e Henrique de Campos Meirelles que, aa depender da extensão, pode gerar resultados catastróficos como Zimbabwe 2009 e Venezuela 2013. O que esperar para o futuro das reações propostas pelo Banco Central hoje diante do agravamento das questões fiscais infelizmente cabe apenas ao tempo.

Andrew Adler

Isabella Castilho

Maurício Ferraresi

Tiago Mota

![[SÉRIE | O “Neoliberalismo” Estatal] – CONSIDERAÇÕES FINAIS](https://static.wixstatic.com/media/7c6f75_3d57a7f31a294b0d8b6440aa98e6aaa9~mv2.jpg/v1/fill/w_715,h_429,al_c,q_80,enc_avif,quality_auto/7c6f75_3d57a7f31a294b0d8b6440aa98e6aaa9~mv2.jpg)

![[SÉRIE | O “Neoliberalismo Estatal] – FERNANDO HENRIQUE CARDOSO E A LIBERALIZAÇÃO POR DEMANDA](https://static.wixstatic.com/media/7c6f75_41195d0292fb4a2899b5c64d18091b62~mv2.jpg/v1/fill/w_678,h_452,al_c,q_80,enc_avif,quality_auto/7c6f75_41195d0292fb4a2899b5c64d18091b62~mv2.jpg)

Comentários